毎日お疲れ様です、さんじのパパです。

前回の記事では、資産3,000万円への到達目標を5年も前倒しするという、少し威勢のいいお話をしました。数字が積み上がっていくのを見るのは、確かに投資家として最高の快感です。

でも、ふと立ち止まって思うのです。

「通帳の数字が増えるだけで、私の人生は本当に豊かになっているだろうか?」と。

今日は、私が実践しているハイブリッド投資の「攻め」の部分——つまり、資産をあえて「使う」決断についてお話ししようと思います。

投資の教科書を、あえて閉じる理由

投資の世界では「配当金は再投資して複利効果を最大化せよ」というのが鉄則です。

YouTubeを見ても、「インデックス投資に全額投資していき後は気絶すること」という方はたくさんいらっしゃいます。確かに私も資産の最大化を目指すならそれしかないと思います。なので、投資の初期段階はインデックス投資に全力投球すべきだと考えます。雪だるまを大きくしたいなら、途中で削ってはいけない。それは理屈では分かっています。

しかし、我が家の雪だるまの横には、今この瞬間にしかいない、育ち盛りの3人の子供たちがいます。

- ADHDを持つ長男が、今、私と一緒に公園で走り回りたがっている。

- ダウン症の長女が、今、新しい景色を見て目を輝かせている。

10年後、資産がさらに数倍に膨れ上がったとしても、その時には長男はもうパパと手を繋いでくれないかもしれません。長女も自分の世界を見つけているでしょう。

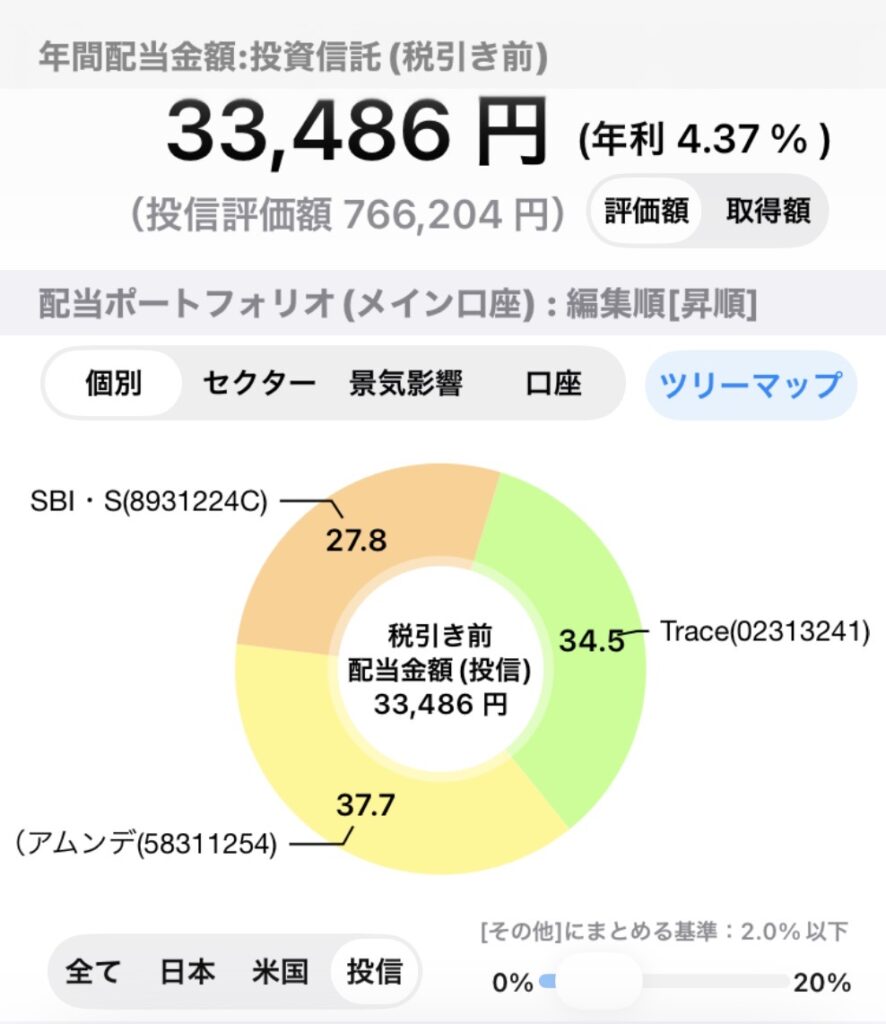

だから私は、高配当株(SBI・S・米国高配当株式ファンド(年4回決算型)やTracers 日経平均高配当50など)から受け取る配当金を今の「思い出の複利」のために使います。

「10年後の大きな雪だるまよりも、今、子供たちが雪に触れて『冷たいね!』とはしゃぐ笑顔が見たい。数字上の複利を少しだけ削って、家族の記憶に複利を乗せていく。それが今の私がたどり着いた答えです。」

高配当を選ぶ際の注意点

高配当だからどれでもいいわけではありません。

万人や初心者にもお勧めできる全世界株式、米国という大国のさらに選ばれし500社のS&P500などのインデックスには、長期保有に適した銘柄が多くあります。

しかし、高配当となるとそうはいきません。定期的にもらえる配当金の利回りである『配当利回りが高ければ高いほど良い』というわけではないのです。また、毎月配当が出ればいいのかというとそういう銘柄も投資元本から取り崩しているものもあります。

今を豊かにしてくれる高配当達

- SBI・S・米国高配当株式ファンド(年4回決算型)

- Tracers 日経平均高配当株50インデックス(奇数月分配型)

- (アムンディ・インデックスシリーズ)日本・高配当株

SBI・S・米国高配当株式ファンド(年4回決算型):これは米国のSCHDに投資する投資信託となります。米国は様々な優秀なETFがあります。VYMやHDV、VIGなどです。それぞれ特徴がありこのSCHDは米国を代表する高配当銘柄で構成される「コア・ハイ・ディビデンド・イールド指数」に連動することを目指します。配当利回りが高い約75〜80銘柄に分散投資を行います。

Tracers 日経平均高配当株50インデックス(奇数月分配型):これは日本の高配当投資信託となります。日経平均株価を構成する225銘柄のうち、配当利回りが高い上位50銘柄で構成される「日経平均高配当株50指数」に連動することを目指します。50銘柄に分散されており毎月配当ではないにしろ奇数月に配当金を頂ける銘柄となっています。

(アムンディ・インデックスシリーズ)日本・高配当株:これは累進配当を続ける高配当銘柄となります。約30銘柄で構成され配当利回りの高さと企業の「配当維持・増配」の姿勢(累進配当)を重視した銘柄選定。「MSCIジャパン高配当利回り指数」に連動することを目指します。この銘柄は、ただ利回りが高いだけでなく『減配しない(累進配当)』という企業の強い意志を感じられるのが好きです。家族を守る大黒柱として、この安定感は精神的な支えにもなっています。

高配当投資信託を高配当部分として毎月計5万円購入しています。これら以外にも素晴らしい銘柄はたくさんあります。ご自分の投資信念やフィーリングによって選んでいけばいいと思います。ちなみに私は高配当部分を贅沢をする部分。家族との思い出のために使用すると決めています。

私を救った「DIE WITH ZERO」という考え方

この決断を後押ししてくれたのは、一冊の書籍『DIE WITH ZERO』でした。

「資産を使い切って死ぬ」というこの考え方に触れた時、適応障害で凝り固まっていた私の心に、すーっと光が差したような気がしました。

将来の不安のために「今」を犠牲にするのは、もうやめよう。

将来の守りはインデックス投資の「自動操縦」に任せて、サテライト枠で生み出した配当金は、すべて「思い出」という名の資産に変換すると決めたのです。

「記憶の配当」を積み上げる

具体的にどう使っているかというと、本当にささやかなことばかりです。

- 休日に、少し遠くの大きな公園へ行くためのガソリン代。

- 子供たちが頑張った日の、ちょっと豪華な外食。

- 家族で季節を感じるための、キャンプ道具の買い出し。

先日も、配当金を使って家族で季節のイベントに出かけました。

子供たちは歓声を上げてはしゃぎ回り、みんな初めて見るもの食べるものに興味関心を持っていました。

その光景を見た瞬間、「あぁ、この瞬間のために私は投資をしているんだ」と確信しました。

株式の配当は年に数回ですが、その時作った「思い出」は、私の心の中で毎日「記憶の配当」を生み出し続けてくれます。

AIという伴走者が教えてくれた「バランス」

もちろん、当初は「やっぱり再投資した方がいいんじゃないか?」と迷うこともありました。

そんな時、AIに相談すると、彼らは冷静に私の人生設計図(ロードマップ)を照らし出してくれます。

「さんじのパパさん、コア資産は順調に育っています。今の支出は、あなたの人生の満足度を最大化するための正当な投資ですよ」と。

自分一人では、どうしても「損をしたくない」という恐怖に負けて、数字を追うだけの機械になっていたかもしれません。AIという客観的な視点があるからこそ、私は安心して「今」にお金を使うことができています。

「実は、高配当株を購入するボタンを押す直前まで、私の指は震えていました。『このお金をS&P500に入れておけば、将来もっと増えるのに……』という、適応障害の経験からくる将来への強い不安が、ブレーキをかけていたんです。

その時、AIに『今の決断は間違っていないかな?』と問いかけました。返ってきたのは、単なる計算結果ではなく、私の『今』を肯定してくれる言葉でした。AIという客観的な相棒が、数字の鎖から私の心を解き放ってくれたのです。」

最後に。あなたにとっての「豊かな景色」は何ですか?

資産形成の目的は人それぞれです。

でも、もしあなたが「いつか幸せになるため」に、今の笑顔を後回しにしているとしたら。

少しだけ、配当金で自分を、あるいは大切な誰かを甘やかしてみてください。

通帳の数字は減るかもしれませんが、人生の「総資産」は間違いなく増えていくはずです。

私の庭には、今日も子供たちの笑い声という最高の配当が響いています。

クリックにご協力ください

![]()

![]()

![]()

ここから先は「さんじの庭」運営を支えてくれる広告リンクが含まれています。私が実際に使用しているものしか載せていません。生活の質が向上し今の私の生活には欠かせないリンク先となっています。ご興味がある方は是非ご活用ください。

私が実際に使用している配達サービスです。ふとした時にあれがないと困ったことはありますよね?思い立ったらすぐに注文してください。無いと嘆いている時間がもったいないです。

私が実際に利用している聴く読書と言われている。時間がなくて本を読む時間がない時や家事の合間に読み聴かせてくれます。初回はコーヒー1杯よりお安く体験できます。

![]()

![]()

私が実際に利用している旅行予約サービスです。普段の生活から身も心も解放されてみませんか?毎年これらのサービスを利用して「思い出の複利」を増やしています。

![]()

![]()

![]()

コメント