クリックにご協力ください

![]()

![]()

![]()

「今月、住宅ローンの口座にお金入れたっけ?」

「教育費が足りなくて、慌てて別の口座から移さなきゃ……」

そんな「家計の自転車操縦」に、心も頭も疲れてしまっていませんか?

こんにちは、さんじのパパです

実は私も、以前は毎月のように残高不足に怯え、あちこちの口座から資金をかき集める日々を過ごしていました。仕事や育児で頭がいっぱいの中、お金の移動まで管理するのは、本当にしんどいものですよね。

今回は、そんな私が試行錯誤の末にたどり着いた、AIという相棒と整えた「家計の全自動キャッシュフロー」を公開します。

このシステムのゴールは、「一度設定したら、あとは何もしなくても勝手に資産が守られ、ポイントが貯まり、投資が回る状態」を作ること。あなたの脳のメモリを、もっと大切な「今、この瞬間の家族との時間」のために空けてあげましょう。

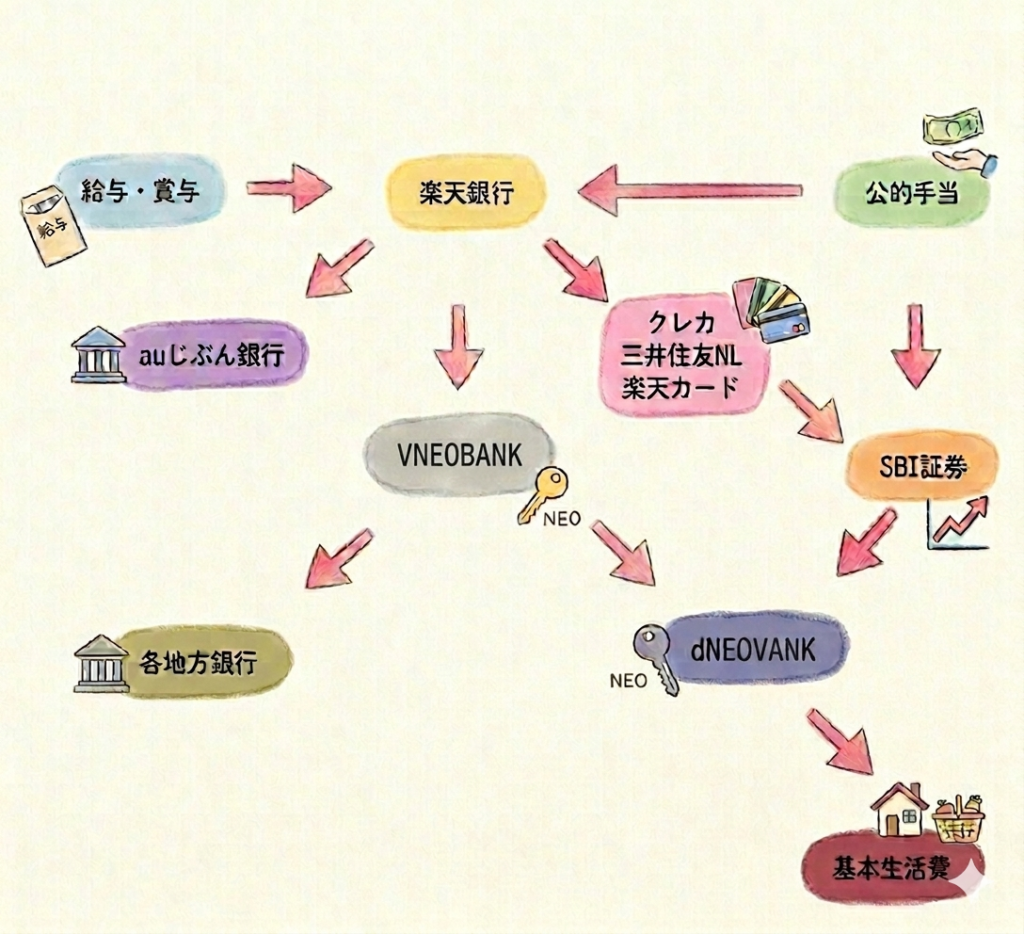

1. 【図解】これが私の「全自動キャッシュフロー」

まずは、現在の私の口座連携図をご覧ください。

一見複雑に見えるかもしれませんが、役割は大きく3つに分かれています。

① 収入のハブ:楽天銀行

給与、賞与、そして大切な公的な手当(児童手当など)が集まる「ダム」のような存在です。ここから各口座へ、必要な予算を「先回りして隔離」していきます。

② 支出の中継:SBI-VNEOBANK

ここを通るだけでVポイントが自動で貯まる「ポイ活加速装置」です。

資金移動の手間を逆手に取り、自動で恩恵を受け取ります。

生活費に関しては次に説明するdNEOBANKに送金しています。

将来的にはVNEOBANKに集約するつもりです。

③ 出口(生活費):SBI-dNEOBANK / SBI証券

最終的な「使っていいお金」と、将来のために「育てるお金」を管理する場所です。

SBI証券と紐付けされているためこちらを使用していますが、VNEOBANKから生活費を出金予定です。

2. なぜ「自動送金」にこだわるのか?

以前、私が「手動」で管理していたとき、2つの大きなリスクに直面しました。

1. うっかりミスによる残高不足: 住宅ローンや教育費の引き落とし不能は、社会的信用に関わります。「忘れていた」では済まない、冷や汗をかく瞬間です。

2. 決断疲れ(脳のメモリ消費): 「今月はあといくら使える?」「どの口座から移す?」と常に考え続けるのは、思った以上に精神を消耗させます。

そこで私は、「必要な口座ごとに、平均使用額より少し多めの予算を、事前に自動送金する」というルールを徹底しました。

これにより、「足りない!」と焦るストレスから、私は完全に解放されたのです。

3. このシステムを支える「3つの柱」

柱1:生活防衛費200万円という「潤滑油」

この全自動システムをスムーズに回すためには、実は「現金のバッファ」が不可欠です。

私は、生活資産として最低200万円(月間支出40万円の約5ヶ月分)を確保することを最優先にしています。各口座に少し多めの余剰金が入っているからこそ、入出金の多少のズレを笑って見逃せるのです。

貯金は単に眠らせているお金ではなく、「システムを24時間止まらなくするための保守費用」だと考えています。

柱2:楽天銀行を「最強の司令塔」にする戦略

ハブとなる楽天銀行には、あえて200万円程度を置いておく運用を想定しています。

• 給与振込指定: 他行振込手数料の無料枠を賢くゲット。

• 預金残高による優遇: 無料回数が増え、金利もアップ。

この「無料枠」をフル活用して、送金コストをゼロにするのがさんじのパパの運用です。

私は楽天を給与口座にしているので他行3回まで無料となります。

↓詳しくは楽天銀行をご確認ください↓

柱3:NEOBANK系を活用した「ポイ活の自動化」

VNEOBANKなどを経由させるのは、自動送金を利用するだけでポイントが勝手に貯まるからです。手数料無料で自動化し、かつポイントも貰う。「仕組み」が私の代わりに働いてくれる状態です。

“V”NEOBANKの名称の通りVポイント特化型の口座です。月にデビットカードで使うだけでもVポイントが1.5%の高還元となります。また、他行から振込がある場合、振替があれば一件ごとに特定ポイントがつきます。月末に10万円以上置いておくと50ポイントがつきます。

↓詳しくはSBI VNEOBANKをご確認ください↓

4. 「引き算」で見据える未来の家計管理

今のシステムは、子供3人の教育費や住宅ローンを守るための、いわば「重装備」な状態です。でも、家計管理の最終目標は「複雑にすること」ではありません。

子供たちが卒業し、住宅ローンが完済されれば、私のフロー図は劇的にシンプルになります。

• 楽天銀行: 資産のプール

• VNEOBANK: 日々の支払い

• 地方銀行: 公共料金(水道代など)の窓口(*地方都市である私のところはクレカやネットバンクに対応しておりません。地方銀行とはしばらくお付き合いすることになりそうです。)

ここまで削ぎ落とせれば、管理の手間はほぼゼロ。

浮いた時間は、50代からの「妻とのクルージング旅行」や、60代からの「ソロキャンプ」といった、一生モノの思い出作りに100%注ぎ込むつもりです。

5. まとめ:あなたも「家計のプログラミング」を始めよう

家計管理を「毎月の苦労」にするのは、もうおしまいにしませんか?

1. ハブ口座を決める

2. 固定費(ローン・教育費)を自動で「隔離」する

3. 少し多めのバッファを口座に残す

この3ステップだけで、あなたの自由な時間は確実に増えます。

「手数料を1円も払わず、1分も時間をかけない」

そんな全自動キャッシュフローを構築し、大切な家族と笑い合える「今」を大切にしていきましょう。

クリックにご協力ください

![]()

![]()

![]()

ここから先はさんじの庭運営を支えてくれる広告リンクが含まれています。私が実際に利用しているものです。生活の質が向上します。是非、お試しください。

私が実際に使用している配達サービスです。ふとした時にあれがないと困ったことはありますよね?思い立ったらすぐに注文してください。無いと嘆いている時間がもったいないです。

私が実際に利用している聴く読書と言われている。時間がなくて本を読む時間がない時や家事の合間に読み聴かせてくれます。初回はコーヒー1杯よりお安く体験できます。

![]()

![]()

私が実際に利用している旅行予約サービスです。普段の生活から身も心も解放されてみませんか?毎年これらのサービスを利用して「思い出の複利」を増やしています。

![]()

![]()

![]()

コメント